邱洪森

邱洪森

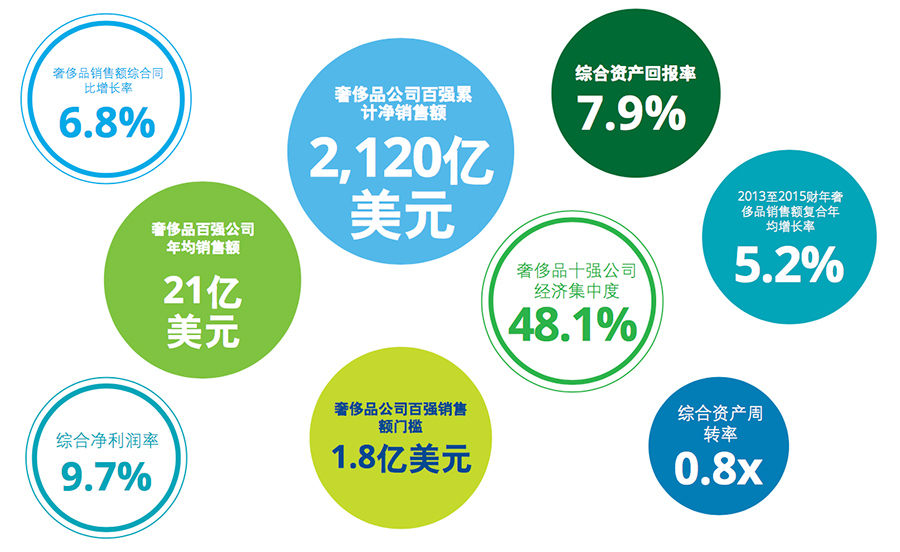

8 月 8 日,世界四大会计师事务所之一的德勤(Deloitte)发布其第四期年度报告——《2017 全球奢侈品力量》。该报告根据 2015 财年(截至 2016 年 6 月 30 日的财政年度)奢侈品综合销售额的公开数据,研究并列出了全球 100 家最大的奢侈品公司。报告还提供了全球经济展望,并探讨了影响奢侈品市场走向的关键力量。

相关资料:点这边可以跳转到德勤中文网站了解这份报告的完整版。

报告显示,新兴市场的消费者持续推动着奢侈品市场的快速发展:在中国、俄罗斯和阿联酋等新兴奢侈品市场,70% 的消费者表示他们在过去五年增加了奢侈品的相关支出,而在欧盟、美国和日本等成熟奢侈品市场中,这一比例仅为 53%。

全球奢侈品公司十强榜单出炉

报告同时公布了全球奢侈品公司十强名单,毫无疑问 LVMH 集团稳坐冠军宝座,紧跟其后的是拥有卡地亚、江诗丹顿等珠宝腕表品牌的瑞士历峰(Richemont)集团,第三名则是护肤彩妆帝国雅诗兰黛集团。

第四位是雷朋的母公司 Luxottica,而这两年靠 GUCCI 高开高走的开云(Kering)集团则位列第五;其余上榜“全球奢侈品十强”的公司还有 Swatch 集团(瑞士)、欧莱雅集团(法国)、Ralph Lauren(美国)、周大福珠宝(香港),以及 CALVIN KLEIN 和 Tommy Hilfiger 的母公司 PVH 集团(美国)。

此外我们还能在这份报道当中看到的:

1. 在全球 100 家最大型奢侈品公司中,仅有六家企业在 2015 财年的销售额出现两位数下降,其中一半的企业是珠宝商,这表示该子行业依然面临不稳定的消费需求。

2. 前 100 家奢侈品公司中有 26 家意大利公司,数量领跑全球,也是法国奢侈品公司数量的两倍之多。但由于这些意大利公司多为家族式企业,规模偏小,其平均奢侈品规模仅为 13 亿美元,仅为法国同类公司的四分之一。

3. 多个奢侈品行业的企业销售额几近翻番。利润率较上一年有所增加,箱包和配饰仍是增长最快的子行业。

法国开云集团和 GUCCI 仍然值得关注

由于本次报告是基于 2015 财年的公开数据制作而成,目前看来稍显滞后,而最近一两年行业变数非常大,比如有开云集团的强势,预计明年榜单会有很大变化。

据开云集团最新的 2017 上半年财报显示,集团的营业收入和净利润均获得双位数的高增长。截止到今年 6 月 30 日,集团营业收入为 72.96 亿欧元(约合人民币 575.9 亿元),增长 28.2%;净利润 8.26 亿欧元(约合人民币 65.2 亿元),增长高达 77.6%。基本可以预测在下一期的报告当中,开云集团可能会向榜单的前三名挺进。

而集团旗下 GUCCI、Bottega Veneta、SAINT LAURENT 等品牌的销售额都实现不同程度的增长,其中以 GUCCI 最突出,上半年销售额达到 28.3 亿欧元(约合人民币 223.6 亿元),增长率 43.4%。

中国富裕阶层成全球奢侈品市场消费主力军

德勤全球欧洲、中东和非洲地区时装与奢侈品行业领导合伙人Patrizia Arienti 还表示:“旅行依然是奢侈品行业巨大的增长机遇,近一半的奢侈品是消费者在旅行中采购的,不是在外国市场(31%),就是在机场(16%)。这在新兴市场消费者中所占的比例达到 60%,这些消费者通常在国内无法接触只在成熟市场出售的产品和品牌。”

当然这一切可以用数据来很好的说明:今年 4 月,世界旅游组织(UNWTO)公布了对全球出境旅游行业的调查报告,2016 年中国大陆的境外游客消费金额依然为世界第一,达到 2610 亿美元,占全球总消费额的 20.9%。并且 2016 年中国大陆的出境旅游人数也遥遥领先其它国家和地区,同比增长 6%,达到了 1.35 亿人次。

早在今年 3 月,财富品质研究院发布了一份名为《新零售业态下奢侈品市场的未来》的报告。报告指出,2016 年中国人的奢侈品消费额达到 1204 亿美元,中国人买走了全球近一半的奢侈品!中国游客在境外购买奢侈品的几率是 46%,近一半出境游玩的人都会购买奢侈品。其中,数据显示中国游客境外奢侈品消费额达到了 928 亿美元,也就是说中国人 77% 的奢侈品都是在境外买的。

财富品质研究院院长周婷还表示:“消费全球化是不可逆的趋势,尤其是在互联网技术不断发展的时代背景下。”

但德勤中国消费品及零售行业领导合伙人张天兵指出:“由于经济的不确定性影响消费者信心,中国大陆与香港的奢侈品消费均出现下滑。但对于中国日益增长的中产阶级群体来说,随着可支配收入日益增加,其消费需求仍保持稳定。此外,和其它新兴市场一样,中国市场的奢侈品价格也有所下调,逐渐接近全球市场。这也会促使更多的中国消费者在国内市场购买奢侈品。”

另一研究机构麦肯锡八年多来一直在关注中国奢侈品消费者的演变,以及其对全球市场的影响。最后他们研究的结论是中国的奢侈品消费者群体日渐成熟且挑剔,并且在可预见的未来里,中国消费者仍将是全球奢侈品市场增长的最大引擎之一,而家庭年收入超 30 万元人民币的中国最富裕人群,则是最凶猛的主力军。

麦肯锡研究表明,2008 年至今,这一人群在奢侈品客群中的比例从三分之一上升到了 50%,其支出占到了中国奢侈品消费的 88%。

中国奢侈品消费群体日趋成熟,对价差容忍度变低

中国富裕消费者每年平均的奢侈品开销达 7.1 万元人民币,有 38% 的人消费超过 10 万人民币。自 2010 年以来,奢侈品年均消费额年增幅超过 5%。他们不仅买得更多,购物也易冲动。

除此之外,网络口碑也是影响年轻人的重要消费决策因素。麦肯锡发现,在过去 2010 年口碑会影响 14% 的人的奢侈品购买决策。而如今网络及亲友的口碑相传甚至超越线下体验,成为最主要的消费决策因素,影响比例飙升至 30%。

德勤全球零售业领导合伙人 Vicky Eng 认为:“奢侈的本质就是从关注物质本身转向关注奢侈品带来的感受与体验。 但是,一流的品质依然是‘必备要素’,消费者仍然十分重视工匠精神和手工产品。”

与此同时,日趋成熟的中国奢侈品消费者抱持着惯有的谨慎,对正品和品质的要求越来越注重,这也是影响中国消费者选择购买奢侈品渠道的两个主要因素。他们更倾向于在百货商场、专卖店等官方渠道或免税店购物。同时,发达的网络使他们对内地与海外奢侈品市场价差的认识越来越敏感,对价差的容忍度也越来越低。数据显示,2012 年,60% 的消费者愿意接受 20% 的价差,如今仅有 20% 的消费者对此能够容忍。

令人意外的是,在境内外奢侈品价格差不多的情况下,仅仅只有 70% 的消费者会选择在境内选购。这也充分体现了中国富裕客群对于国内奢侈品购物的诸多不满,比如产品线不齐全、货品不足需要等、店内购物体验不佳、店员服务质量不行等等问题。这也从侧面反映出国内奢侈品门店在体验和服务上仍需进步,同时各家奢侈品逐渐推出的官网线上购物平台也成为一个新的增长点和补充,同时也是未来的趋势。

条评论国人消费实力不容小觑 全球都在关注